Trong bối cảnh mức sống của người dân không ngừng được cải thiện và cơ cấu thu nhập ngày càng đa dạng, việc sửa đổi pháp luật về thuế thu nhập cá nhân là yêu cầu tất yếu nhằm đảm bảo tính công bằng và phù hợp với thực tiễn. Luật Thuế thu nhập cá nhân năm 2025 (có hiệu lực từ năm 01/07/2026) đã có nhiều thay đổi quan trọng so với quy định trước đây, tác động trực tiếp đến người lao động, hộ kinh doanh và các cá nhân có nhiều nguồn thu nhập.

Tăng mức giảm trừ gia cảnh – điểm thay đổi cốt lõi

Một trong những nội dung đáng chú ý nhất của luật mới là việc điều chỉnh tăng mức giảm trừ gia cảnh.

- Luật cũ: Căn cứ Điều 19 Luật Thuế TNCN 2007 (sửa đổi, bổ sung năm 2012, 2014) và Nghị quyết 954/2020/UBTVQH14

- Bản thân: 11 triệu đồng/tháng

- Người phụ thuộc: 4,4 triệu đồng/tháng

- Luật mới: Theo quy định mới tại Luật Thuế TNCN 2025

- Bản thân: 15,5 triệu đồng/tháng

- Người phụ thuộc: 6,2 triệu đồng/tháng

Việc điều chỉnh này phản ánh đúng hơn mức chi phí sinh hoạt thực tế, đồng thời giúp giảm đáng kể số thuế phải nộp. Chẳng hạn, một cá nhân có thu nhập 20 triệu đồng/tháng và có một người phụ thuộc, theo quy định cũ vẫn phải nộp thuế trên phần thu nhập tính thuế 4,6 triệu đồng. Tuy nhiên, theo luật mới, sau khi trừ gia cảnh, cá nhân này không còn phát sinh thu nhập chịu thuế.

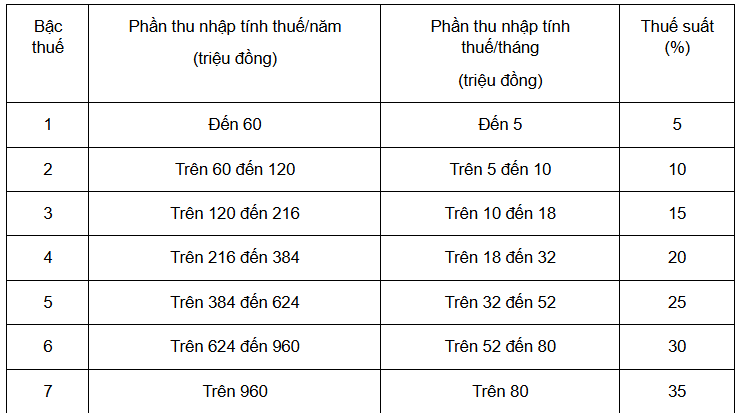

Đơn giản hóa biểu thuế lũy tiến

- Luật cũ: Quy định tại Điều 22 Luật Thuế TNCN 2007 (sửa đổi)

→ Áp dụng biểu thuế lũy tiến từng phần gồm 7 bậc thuế (5% đến 35%) - Luật mới: Luật Thuế TNCN 2025

→ Rút gọn còn 5 bậc thuế

Biểu thuế lũy tiến từng phần được quy định theo Khoản 2 Điều 22 Luật Thuế TNCN 2007:

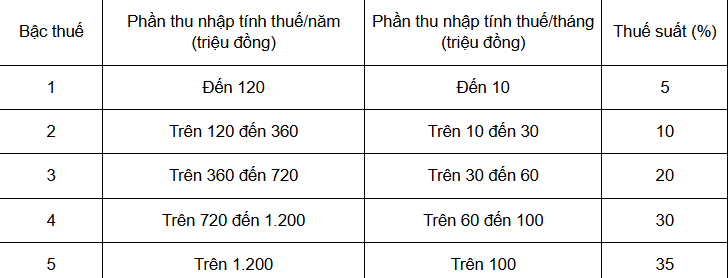

Biểu thuế lũy tiến từng phần được quy định theo Khoản 2 Điều 9 Luật Thuế TNCN 2025:

Việc tinh giản này không chỉ giúp người nộp thuế dễ dàng xác định nghĩa vụ thuế mà còn hạn chế tình trạng “nhảy bậc thuế” gây tăng đột biến số thuế phải nộp khi thu nhập tăng nhẹ. Trên thực tế, với cùng một mức thu nhập tính thuế, cách tính theo biểu thuế mới sẽ đơn giản và minh bạch hơn so với trước đây.

Nâng ngưỡng chịu thuế đối với hộ kinh doanh

- Luật cũ: Căn cứ Luật sửa đổi, bổ sung năm 2014 và các văn bản hướng dẫn

→ Ngưỡng doanh thu chịu thuế khoảng 100–200 triệu đồng/năm - Luật mới: Theo quy định mới

→ Nâng lên khoảng 500 triệu đồng/năm

Điều này đồng nghĩa với việc nhiều hộ kinh doanh nhỏ lẻ sẽ không còn thuộc diện phải nộp thuế, qua đó góp phần giảm áp lực tài chính và khuyến khích hoạt động kinh doanh hợp pháp.

Ví dụ, một hộ kinh doanh có doanh thu khoảng 400 triệu đồng/năm, trước đây có thể vẫn phải thực hiện nghĩa vụ thuế, thì theo quy định mới sẽ không còn thuộc diện chịu thuế thu nhập cá nhân.

Điều chỉnh ngưỡng khấu trừ thu nhập vãng lai

- Luật cũ: Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC

→ Thu nhập từ 2 triệu đồng/lần trở lên bị khấu trừ 10% - Luật mới: Luật Thuế TNCN 2025

→ Nâng lên 3 triệu đồng/lần

Đây là thay đổi có lợi cho những người lao động tự do hoặc làm việc thời vụ. Chẳng hạn, với một khoản thu nhập 2,5 triệu đồng/lần, trước đây cá nhân sẽ bị khấu trừ 10% thuế ngay tại nguồn, nhưng theo quy định mới sẽ không bị khấu trừ.

Tăng cường quản lý đối với thu nhập đa nguồn

- Luật cũ: Quy định phân tán tại Luật và các văn bản hướng dẫn, việc quản lý thu nhập chưa chặt chẽ

- Luật mới: Bổ sung các quy định quản lý thu nhập từ:

- Kinh doanh online

- Nền kinh tế số

- Cá nhân có nhiều nguồn thu

Quy định này nhằm đảm bảo nguyên tắc công bằng trong thực hiện nghĩa vụ thuế, tránh tình trạng thất thu ngân sách. Ví dụ, một cá nhân vừa có thu nhập từ tiền lương, vừa có thu nhập từ bán hàng online sẽ phải kê khai đầy đủ thay vì có thể bỏ sót như trước đây.

Đơn giản hóa thủ tục hành chính thuế

- Luật cũ: Thủ tục đăng ký người phụ thuộc, quyết toán thuế còn tách rời, nhiều bước

- Luật mới:

- Gộp đăng ký người phụ thuộc vào đăng ký thuế

- Cho phép quyết toán tại nơi có thu nhập chính

Những cải cách này góp phần giảm bớt gánh nặng thủ tục, đặc biệt đối với người có nhiều nguồn thu nhập.

Có thể thấy, Luật Thuế thu nhập cá nhân năm 2025 không chỉ điều chỉnh về mức thuế mà còn thay đổi cách tiếp cận trong quản lý thu nhập. Nếu như trước đây trọng tâm là thu đúng, thu đủ, thì hiện nay pháp luật thuế hướng đến mục tiêu cân bằng hơn: vừa giảm gánh nặng cho người có thu nhập trung bình và thấp, vừa tăng cường minh bạch và hiệu quả quản lý đối với các nguồn thu nhập phát sinh trong nền kinh tế hiện đại.

https://www.canva.com/design/DAGr6OW5Hb4/QrlaUhVUtnSFBdlFM6milQ/edit

https://htllaw.com.vn/vp-thua-phat-lai-doi-thanh-vp-thi-hanh-an-dan-su